商機頭條鞅分詳解 作用解析與競拍玩法全攻略

商機頭條作為一款專注于商業信息與機會發現的平臺,其內置的“鞅分”系統是用戶參與互動、獲取權益的核心機制。理解鞅分的用途并掌握競拍玩法,能幫助用戶更有效地利用平臺資源,捕捉潛在商機。

一、商機頭條鞅分的主要用途

“鞅分”在商機頭條中扮演著多重角色,是平臺生態內的重要價值媒介:

- 參與信息競拍的核心貨幣:這是鞅分最核心的用途。平臺上的優質商機信息(如項目線索、供需對接、趨勢分析等)通常會以“競拍”形式釋放。用戶需使用鞅分出價,價高者得,從而獲得該信息的獨家或優先查看權。

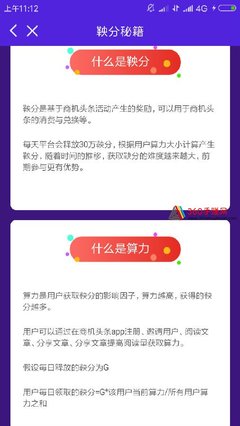

- 衡量用戶活躍度與貢獻度:用戶通過每日登錄、完善資料、發布有效信息、參與社區互動等行為可以獲得鞅分。因此,鞅分積累量間接反映了用戶的活躍程度和對社區的內容貢獻,是用戶信譽的量化體現之一。

- 解鎖平臺高級功能或權益:平臺可能會設置一定的鞅分門檻,用于解鎖更高級的數據篩選工具、參加專屬線上/線下活動、或獲得客服優先響應等特權。

- 社區內價值交換的媒介:在用戶之間,鞅分可能用于懸賞提問、打賞優質內容發布者等,促進知識經驗的有償分享與流動。

二、商機頭條鞅分競拍詳細玩法

競拍是獲取高價值商機信息的關鍵環節,其玩法通常遵循以下邏輯:

1. 競拍前準備:

* 獲取鞅分:通過完成日常任務、發布優質內容等方式積累足量的鞅分,這是參與競拍的“彈藥”。

- 關注信息流:密切關注平臺發布的“競拍中”商機列表。每條信息會標明基本信息概覽、競拍截止時間、當前最高出價等。

- 評估價值:仔細閱讀商機簡介(通常為不完整信息),結合自身行業與需求,判斷該信息的潛在價值,并設定自己的心理出價上限。

2. 競拍過程:

* 出價規則:進入目標商機的競拍頁面,輸入你愿意支付的鞅分數額。出價必須高于當前最高價(或起拍價)。每次加價可能有固定階梯(如每次至少加10鞅分)。

- 策略博弈:競拍往往在截止時間前最為激烈。常見的策略有:

- 早期出價:盡早出價表明興趣,可能勸退部分競爭者。

- 最后時刻出價(狙擊):在競拍即將結束的瞬間出價,減少他人反應和反超的時間。這需要把握好時機。

- 設定代理出價:部分平臺可能支持設置一個最高心理價位,系統會自動幫你以最小加價幅度保持領先,直至達到你的上限。

- 資金凍結:出價后,相應的鞅分通常會被暫時凍結,若競拍失敗,凍結的鞅分會返還;若成功,則扣除。

3. 競拍結束后:

* 競拍成功:扣除獲勝出價額的鞅分,獲得該商機信息的完整、詳細內容。平臺可能會通過站內信或專屬頁面交付。用戶應充分利用該信息進行后續聯系或決策。

- 競拍失敗:所有出價被凍結的鞅分全額返還,可以用于其他競拍。失敗后可以反思出價策略,并繼續關注后續發布的類似商機。

三、給新手的實用建議

- 從小開始:初期可嘗試參與一些起拍價較低、競爭不太激烈的商機競拍,以熟悉流程和鍛煉判斷力。

- 理性出價:切勿盲目追高,始終根據信息對自身的實際商業價值來出價,避免情緒化競爭消耗過多鞅分。

- 持續積累:將獲取和積累鞅分作為日常習慣,保證在遇到心儀商機時有足夠的“資本”參與角逐。

- 研究歷史:研究過往類似商機的成交價,有助于建立對信息市場價值的認知。

商機頭條的鞅分系統構建了一個以信息價值為導向的互動市場。熟練運用鞅分參與競拍,本質上是在鍛煉用戶甄別和獲取關鍵商業信息的能力。理解規則、策略性參與、理性評估,方能在這個信息市場中如魚得水,將虛擬積分轉化為真實的商業機會。

如若轉載,請注明出處:http://m.kaiguanzhijia.com/product/11.html

更新時間:2026-05-12 14:50:14